🧐 Bolt pārskata analīze: Kas grāmatvedim jāzina par braucienu reālajām izmaksām

Strādājot ar Bolt for Business, uzņēmumi mēneša beigās saņem kopsavilkuma dokumentu. No pirmā acu uzmetiena tas vienkāršo apmaksu, apvienojot visus braucienus vienā maksājumā. Tomēr detalizēta šī dokumenta analīze atklāj svarīgas finanšu nianses, kas būtiski palielina kopējās izmaksas un prasa grāmatveža uzmanību.

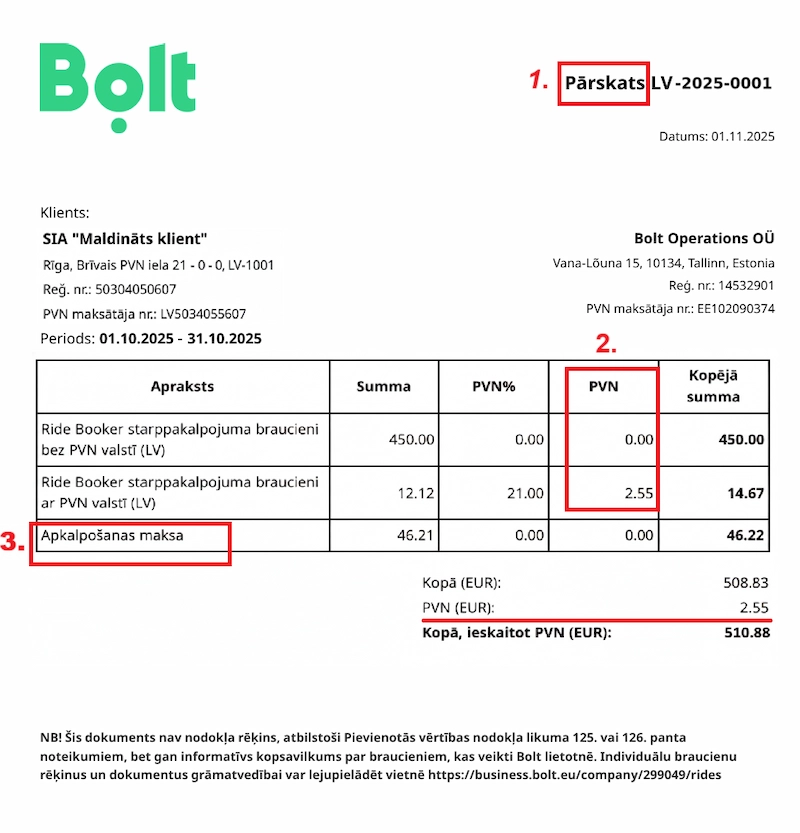

Att. 1. Bolt kopsavilkuma pārskata piemērs (anonimizēts)

1. Dokuments ir «Pārskats», nevis «Nodokļa rēķins»

Pirmais, kam grāmatvedim jāpievērš uzmanība:

- Dokuments saucas "Pārskats", nevis "Rēķins".

- Pašā dokumentā (apakšā) ir skaidri norādīts: "NB! Šis dokuments nav nodokļa rēķins...".

- Rezultāts: Tas ir informatīvs kopsavilkums. Grāmatvedībai tas nozīmē, ka izdevumu norakstīšana un, kas ir vēl svarīgāk, PVN atgūšana, pamatojoties tikai uz šo dokumentu, nav iespējama vai ir stipri apgrūtināta. Korektai uzskaitei un PVN atgūšanai ir nepieciešami atsevišķi rēķini par katru braucienu, kas pieejami Bolt biznesa portālā.

2. Tiešie izdevumi: "Apkalpošanas maksa" (+10%)

Papildus summām par pašiem braucieniem pārskatā vienmēr tiek iekļauta atsevišķa rinda - "Apkalpošanas maksa".

- Piedāvātajā piemērā kopējā braucienu summa ir aptuveni 462.12 EUR (450.00 + 12.12).

- Apkalpošanas maksa ir aptuveni 46.21 EUR.

- Rezultāts: Tā ir tieša papildu maksa gandrīz precīzi 10% apmērā no visu braucienu summas.

3. Slēptie izdevumi: "Zaudētais" 21% PVN

Šis ir vissvarīgākais un bieži vien nepamanītais finanšu aspekts, kas redzams pārskatā.

- Lielākajai daļai braucienu (piemērā 450.00 EUR no 462.12 EUR) ir norādīta PVN 0.00% likme.

- Kāpēc tā ir problēma? Taksometra pakalpojums fiziski tiek sniegts Latvijā un pēc būtības ir darījums, kas apliekams ar 21% PVN.

- Tomēr Bolt (Bolt Operations OÜ, Igaunijas uzņēmums) izraksta rēķinu kā B2B starpnieks no citas ES valsts, piemērojot 0% likmi.

- Rezultāts: Latvijas uzņēmums-klients nesaņem Latvijas nodokļa rēķinu par pašiem braucieniem un līdz ar to nevar atgūt 21% PVN (kuru cenā faktiski ir iekļāvis vadītājs) kā priekšnodokli. Šie 21% uzņēmumam kļūst par tiešiem, neatgūstamiem izdevumiem.

Att. 2. Cenas salīdzinājums aplikācijā un reālās uzņēmuma izmaksas

Kopsavilkums: Brauciena reālās izmaksas ≈ par 31% dārgākas

Rezultātā reālais "uzcenojums" braucieniem, kurus darbinieki redz aplikācijā, veidojas no divām daļām:

- +10% (Tiešā "Apkalpošanas maksa")

- +21% (Slēptais "zaudētais" PVN)

Kopā: ≈ 31% pieaugums cenai, ko lietotājs redz savā aplikācijā.

Tas lieliski ilustrē, kāpēc kopējie izdevumi Bolt pārskatā vienmēr būtiski pārsniedz vienkāršu braucienu cenu summu, ko darbinieki redz aplikācijā.