🧐 Анализ отчета Bolt: Что нужно знать бухгалтеру о реальной стоимости поездок

При работе с Bolt for Business компании получают в конце месяца сводный документ. На первый взгляд, он упрощает оплату, объединяя все поездки в один платеж. Однако детальный анализ этого документа выявляет важные финансовые нюансы, которые значительно увеличивают итоговую стоимость и требуют внимания бухгалтера.

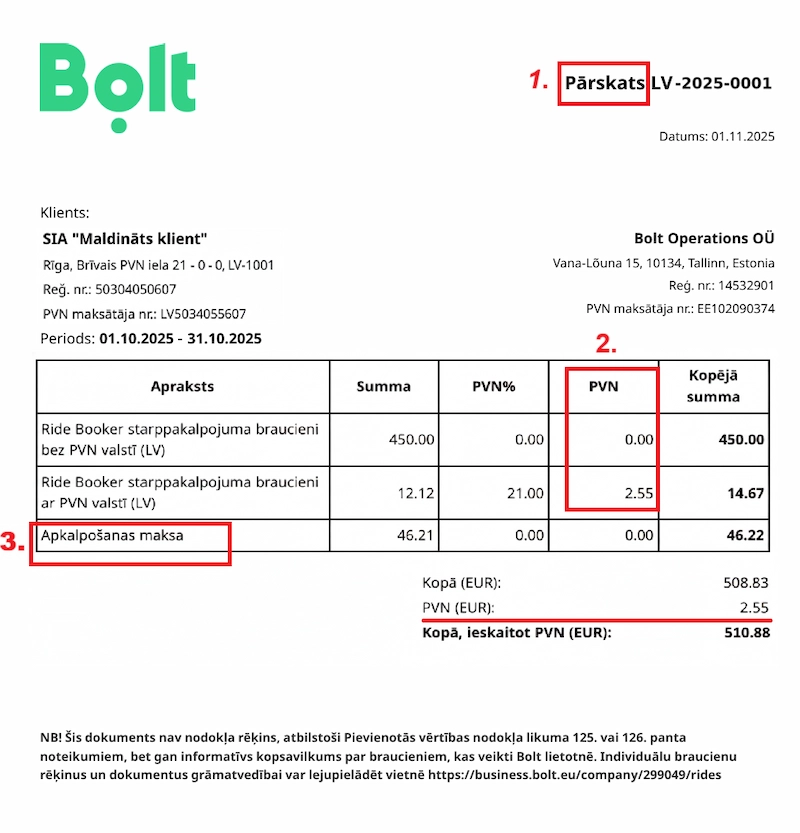

Рис. 1. Пример сводного отчета Bolt (обезличен)

1. Документ - это «Отчет», а не «Налоговый счет»

Первое, на что должен обратить внимание бухгалтер:

- Документ называется "Pārskats" (Отчет), а не "Rēķins" (Счет).

- В самом документе (внизу) явно указано: "NB! Šis dokuments nav nodokļa rēķins..." (Этот документ не является налоговым счетом...).

- Результат: Это информативная сводка. Для бухгалтерии это означает, что списание расходов и, что более важно, возврат НДС (PVN) на основании только этого документа невозможны или сильно затруднены. Для корректного учета и возврата НДС требуются отдельные счета за каждую поездку, доступные на бизнес-портале Bolt.

2. Прямые расходы: "Apkalpošanas maksa" (+10%)

Помимо сумм за сами поездки, в отчет всегда включается отдельная строка - "Apkalpošanas maksa" (Плата за обслуживание).

- В предоставленном примере общая сумма поездок составляет примерно 462.12 EUR (450.00 + 12.12).

- Плата за обслуживание составляет примерно 46.21 EUR.

- Результат: Это прямой дополнительный сбор в размере почти ровно 10% сверх стоимости всех поездок.

3. Скрытые расходы: "Потеря" 21% НДС

Это самый важный и часто неочевидный финансовый аспект, который виден в отчете.

- Подавляющее большинство поездок (в примере 450.00 EUR из 462.12 EUR) указаны со ставкой PVN 0.00%.

- Почему это проблема? Услуга такси физически оказывается в Латвии и по своей сути является сделкой, облагаемой 21% НДС.

- Однако Bolt (Bolt Operations OÜ, эстонская компания) выставляет счет как B2B-посредник из другой страны ЕС, применяя ставку 0%.

- Результат: Латвийская компания-клиент не получает латвийский налоговый счет за сами поездки и, следовательно, не может вернуть 21% НДС (который по факту заложен в цену водителем) в качестве предналога. Эти 21% становятся для компании прямым, невозвратным расходом.

Рис. 2. Сравнение цены в приложении и реальных расходов компании

Итог: Реальная стоимость поездки ≈ на 31% дороже

В итоге, реальная "наценка" на поездки, которые сотрудники видят в приложении, складывается из двух частей:

- +10% (Прямая "Apkalpošanas maksa")

- +21% (Скрытый "потерянный" НДС)

Итого: ≈ 31% к стоимости, которую пользователь видит в приложении.

Это отлично иллюстрирует, почему итоговые расходы в отчете Bolt всегда существенно превышают простую сумму цен за поездки, которые сотрудники видят в приложении.